経営環境の変化が著しい近年において、業績管理は、好循環経営を創り出すために不可欠なプロセスとなっています。

本稿では、多くの企業の組織マネジメントシステムの基盤作りを支援してきた経験から、体系的に見た組織の業績管理の必要性や重要な指標、おさえておきたい重要なポイントなどを詳しく解説していきます。

実際に高収益企業が取り組んでいる組織業績管理体制などについても解説していますので、御社の業績管理プロセスの最適化にご活用ください。

組織業績管理とは?

組織業績管理(Organizational Performance Management)とは、企業や組織が目標を達成し、効率的に運営するために、業績を適切に管理する仕組みを指します。

一般的には業績管理と呼ばれていますが、個人の業績管理と区別するため、フォスターリンクでは組織業績管理と称しています。

組織業績管理を説明するにあたって、先に組織の3Sとは何かについて説明していきます。

組織の3Sとは何か

組織とは、「Structure(組織構造)」「System(システム)」「Staff(スタッフ)」の3つの領域から構成されています。これが組織の3Sと呼ばれているものです。

Structure(組織構造)とは、一般的には組織図として表される組織ユニットやその体系であり、どのようなユニットが存在し、各ユニットがどのような機能を持ち、どのような関係性があって、どのくらいの人数なのかなどの組織の構造がその主な内容となります。

System(システム)は、制度やその組織を動かすためのルールや規則を指し、その中には「人」にまつわる仕組み、「お金」にまつわる仕組み、「情報や意思決定」にまつわる仕組みの主要な3つの仕組みがあります。

また、Staff(スタッフ)は誰をどこに配置するかを決める具体的な人材配置を指します。

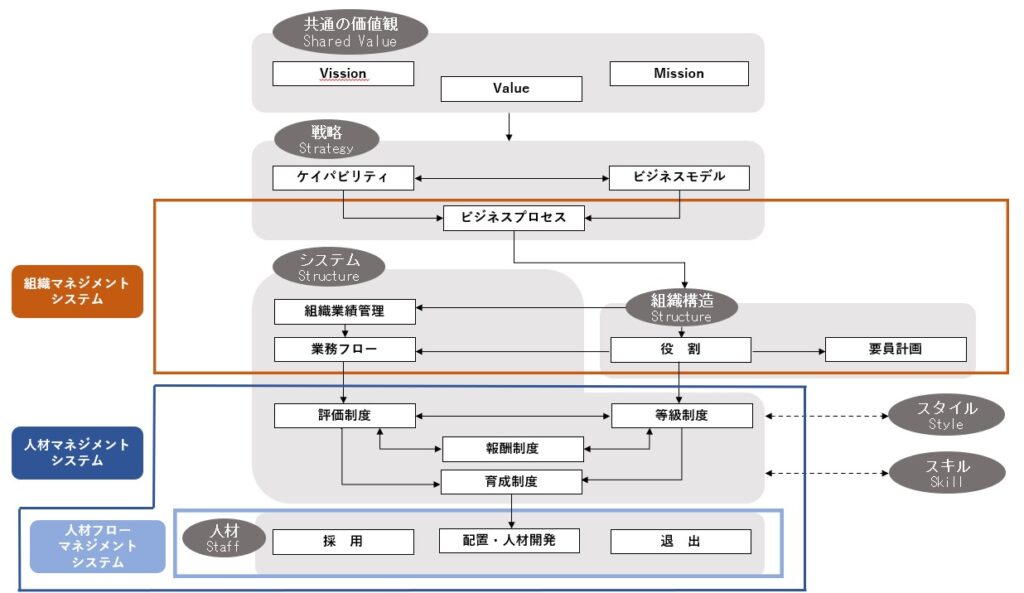

上の図は、フォスターリンクが考える組織の7Sと組織、人材、人材フローマネジメントシステムのそれぞれの構成要素の関係図を示したものです。

この中で、組織業績管理は、System(システム)の中の「お金」にまつわる仕組みを管理するものに位置付けられています。

更に、組織業績管理はStructure(組織構造)と密接に関連して導き出されます。

このように、組織業績管理とは、各組織構造から導き出された、組織のお金にまつわる仕組みを管理するための仕組みと言えます。

組織業績管理で重要なKGIとKPI

組織業績管理において特に重要なのが、KGIとKPIの2つです。

それぞれについて、以下で詳しく解説していきます。

| KGI (Key Goal Indicator) | KPI (Key Performance Indicator) |

| 組織の戦略的な目標や長期目標がどの程度 達成されているかを測るための指標 | 組織の日々の活動やプロセスがどの程度 効果的かを測るための指標 |

KGIとは、組織や部門の主要な目標を数値で表した指標です。

KGIは組織全体の戦略的目標の達成度を測定することを目的としており、組織全体の戦略的方向性の確認、長期的な成功の測定などに使用されます。

一方で、KPIとは、組織の目標設定や経営業績の評価を行うための指標です。

KPIは特定のプロセスや活動の効果を測定し、管理することを目的としており、日々の業務の効率化、改善点の特定、チームや個人のパフォーマンス管理などに使用されます。

KPIの指標としては業界や企業規模などによって様々なものが考えられますが、一般的なものとしては下記のようなものが挙げられます。

・売上高: 期間内の総売上額。

・営業利益率: 売上から営業費用を差し引いた後の利益率。

・新規顧客獲得数: 新たに獲得した顧客の数。

・売上高成長率:過去の売上高と現在の売上高を比較して、企業の成長率を示す数値。

これらの指標を月次や週次など定量的に評価することで、業績向上の障害となる課題や問題点を早い段階で発見でき、目標達成のために必要なアクションへと改善していくことができます。

例えば、ある小売業の企業が「市場シェアを3年間で20%拡大させる」という戦略的な目標を持っている場合、KPIは、「新規顧客獲得数を〇件」とする、「売上高成長率を○%引き上げる」などが指標となります。

組織業績管理を行う目的

組織の業績管理を行う目的については、以下の3点が挙げられます。

1.組織の課題の特定と改善

2.効果的なリソースの配分

3.メンバーの目標達成意識の向上

経営環境の変化が激しい昨今においては、組織業績管理の良し悪しで売上・利益の良し悪しが決定されるとも言われています。それほど、組織の業績管理を適切に行い、組織内の問題領域や改善の必要がある分野を特定し、それらを改善するための戦略を策定していくことは重要な目的となります。

そして、無限ではない人材、時間、コストなどのリソースを、その課題や戦略に合わせて配分することで、効果的に組織を運営していくことにつながります。

また、組織にとって明確な目標設定がされ、適切なフィードバックがなされることで従業員のモチベーションと職務への取り組みを促進します。

組織業績管理を行うための3ステップ

ここでは、組織業績管理を行う具体的な3つのステップについて解説していきます。

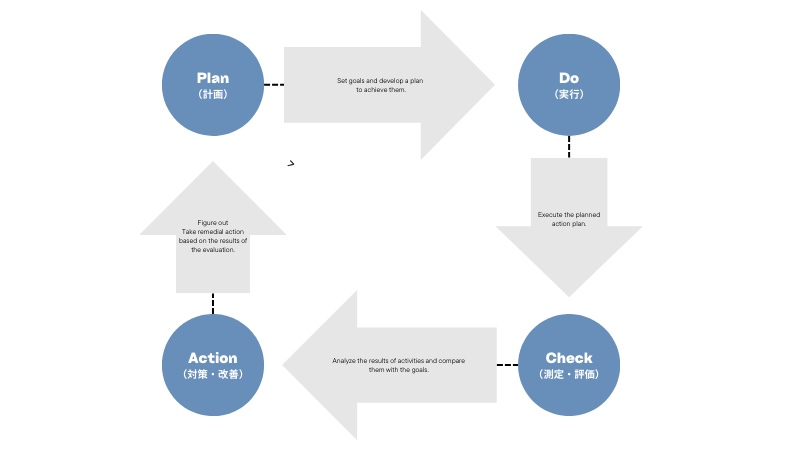

概要としては、 Plan(計画)、Do(実行)、Check(測定・評価)、Action(対策・改善)のいわゆるPDCAサイクルを回しながら仮説・検証型プロセスを循環させていく流れとなりますが、それぞれを3ステップに分けて詳しく説明していきます。

STEP1.指標設定

組織業績管理は、まず数値目標、管理指標、管理項目を設定し、それを実現するよう具体的な活動計画を策定することから始めます。

これは最終的には全社レベルのみでなく、部門別、個人別に細分化し、全社目標と個人レベルの目標へと目標の連鎖を作り出し、組織全体の目標意識の活性化を図りますが、ここでは主に組織の業績管理について解説します。

組織業績管理体制構築の最初のステップは、業績管理指標を設定することです。つまり業績責任を客観的に判断できる定量数値を何にするのかということを決めていきます。

その指標は基本的に以下の3つに大別できます。

結果指標とは、企業活動の最終結果である経常利益やキャッシュフローで表されるものです。

次に要因指標とは、利益やキャッシュフローの要因となった項目(売上高、費用、売上債権の変動など)に関する数値です。

最後にプロセス指標は、要因指標の目標を達成するための活動を明確にしたもので、具体的には「○月に○○地域での新規広告実施」といったものが挙げられます。

要因指標の設定までにとどまっていると、未達に終わった場合に具体的に振り返ることができず、対策ができないというループに陥りやすい傾向があります。

指標を設定する際には、このプロセス指標までを必ず盛り込んで設定する必要があると言えるでしょう。

STEP2.モニタリング

次のステップは、STEP1.で立てられた指標や目標が達成できているのかモニタリングをしていくことです。

ここでは、中間指標であるKPIと現実のギャップ分析を行い、対応策を示していきます。

具体的には、月1回月次決算のタイミングなどで定期的に進捗を確認することが一般的です。

また、この際には極力リアルタイムで正確なデータをもとに検証を行う必要が生じるため、売上データや利益率のデータなど目標達成に必要なデータを収集するためのシステムを導入したり、ダッシュボードやリアルタイムのレポートなど、現在のパフォーマンス状況を即座に確認できるツールを取り入れることも有効な手段となります。

STEP3.評価と改善

最後に、実行したことを振り返り、分析し、次のターンに活かしていくステップです。

ここではまず、収集したデータとKPI、KGIを分析し、目標達成の程度を評価します。KGIの設定目標からあまりに乖離がある場合は、KGI自体の見直しも行いますが、基本的には達成された目標と未達成の目標について議論し、成功要因と課題を特定します。

評価の方法としては組織の単位にもよりますが、合議体での会議やミーティングなど効率的にレビューを行える方法で行います。

そして成功要因や課題を特定したら、次の期間に向けた新しいKPIを設定したり、修正を図っていくというフローとなります。

組織業績管理を効果的に行うポイント

組織業績管理を効果的に行うポイントについて、実際に高収益企業が取り組んでいる組織業績管理体制を参考に説明していきます。

管理会計を活かした把握を行う

企業の会計は、財務会計と管理会計の2つがあります。

この2つは、主として誰が利用者なのかによって異なります。

【利用者による会計の分類】

・財務会計:外部の利害関係者(株主、投資家、税務当局など)

・管理会計:企業内部の経営者、管理者

管理会計は主に組織内部の意思決定のために利用され、未来の計画立案やパフォーマンスの改善に焦点を当てています。一方で、財務会計は組織の外部利害関係者向けに、過去の財務成績を公正かつ正確に報告することを目的としており、一般に公開されます。

管理会計は企業の内部的なもののため、財務会計と異なり、法令の定めに必ずしも従う必要はなく、設定するか否かも企業の判断に委ねられています。

しかしながら、管理会計は企業の未来のリスクを予知し、適時の意思決定を図る上で欠かせないものであるため、特に組織環境の変化が激しい昨今においては、組織業績管理上も必要不可欠と言えます。

業種別に重要な指標を踏まえて設計を行う

先に、組織業績管理はStructure(組織構造)と密接に関連して導き出されると説明しました。

組織業績管理を行うにしても、業種別に管理すべき項目はさまざまです。

効果的な組織業績管理を行うには、業績の向上に与える影響が大きい実数や指標、反対に業績悪化に影響を与える実数や指標などを重点的に把握して管理していくこともポイントとなります。

例えば、製造業の場合、製品を作るための工場がビジネスの中心となるため、工場の管理は切っても切り離せない指標となります。具体的には、「材料費」や「生産効率」などは特に経費の中でも大きな比率を占めるものとなり、業績管理の中心となることでしょう。

一方で、小売業の場合、不特定多数の顧客に対して商品を販売するため、いかに顧客が求める商品を適正な価格で提供するかが大切なポイントになります。また、パートやアルバイトなどの従業員も多いことも特徴となります。そのため、「商品別利益率」や「人時売上高」などが重要な指標の一つになることもあるでしょう。

業種特性に合わせた、先行管理サイクルを設定する

業績検討を行ない、今後の活動を組み立てる際には、数カ月先の先行管理の手法を活用すると効果的です。通常、1つの活動を企画し、実行し、一定の成果を挙げるためには3ヶ月の期間を要します。そのため、業績検討の場では、3ヶ月先の業績を見通し、不足の穴埋めをするために、新しい取組みを計画します。

例えば、「重点攻略地域を選定し、営業計画を立てる」「新規商品を開発する」「原材料の仕入価格交渉をする」などが挙げられます。

これは、業種の特性によっても具体的なサイクルが異なります。

例えば、大きな工場機器を取り扱う製造業などではもっと長い期間が必要となりますが、これまで継続的に使用されてきた商品を取り扱う既存営業でしたら、これよりも短いサイクルで対応できるといったことが挙げられます。

そのため、それぞれの業種における特性に応じて、先々を見据えた管理サイクルを設定していくことが重要となります。

組織業績管理を行う際の注意点

企業が組織業績管理を行う際には、以下のような重要な注意点があります。これらを適切に理解し、取り入れることで、プロセスの効果を最大化し、組織にとってのメリットを高めることができます。

明確な目標設定を行う

組織業績管理は最終的に、年次の経営計画や予算計画、四半期ごとの経営計画などの目標を設定しますが、組織のメンバーが目標を完全に理解し、それにコミットメントを持てるようにする必要があるため、明確な目標設定は特に重要になります。

指標の設定方法としては、SMARTの法則が参考になります。

SMARTの法則とは、それぞれ以下の頭文字をとった通称で、目標を設定する際に重要な要素を指します。

・Specific:具体的でわかりやすい

・Measurable:数値で測定可能

・Achievable:現実的かつ達成可能

・Relevant:部門や組織の目標と関連性がある

・Time-bound:達成期限が明確

柔軟な修正を行う

組織業績管理は静的なプロセスではなく、組織の成長と市場の変化に応じて柔軟に進化する必要があります。

KGIは、前年度の業績や外部環境に基づき適切に設定された、現実的な目標でなければなりません。非現実的な目標では、Check(測定・評価)、Action(対策・改善)など、PDCAサイクルが機能しません。

現実的なKGIに基づき、PDCAサイクルの中でKPIも現実的なものに見直していくことが大切です。

まとめ

- 組織業績管理とは、企業や組織が目標を達成し、効率的に運営するために、業績を適切に管理する仕組みを指す。

- 組織業績管理を行う目的は以下の3点。

・組織の課題の特定と改善

・効果的なリソースの配分

・メンバーの目標達成意識の向上 - 組織業績管理を行うためには以下の3ステップが必要。

1、指標設定

2、モニタリング

3、評価と改善

フォスターリンクでは、組織や人材マネジメントに関する課題への支援を行っています。

業績管理を含めた組織マネジメントにお悩みの方はぜひご相談ください。

参考文献

波頭 亮(2023)『組織設計概論 戦略的組織制度の理論と実際』産業能率大学出版部

門田 安弘/浜田 和樹/李 健泳(2001)『組織構造のデザインと業績管理』中央経済社

野原税理士事務所「経営情報レポート 高収益企業が取り組む業績管理体制」